肿瘤行业:市场规模7000亿元,到底是什么概念?(2)

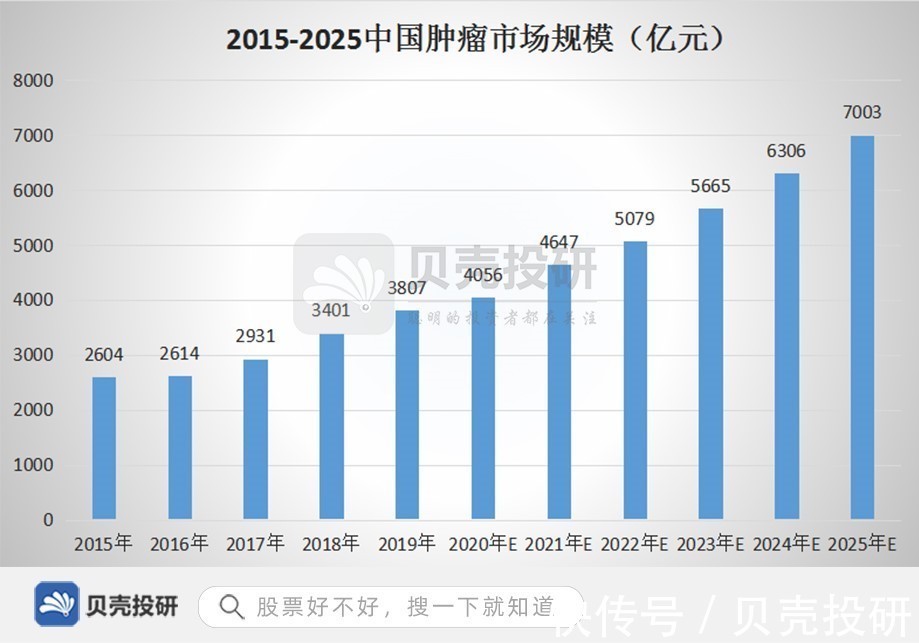

根据Frost&Sullivan测算,2019年肿瘤服务市场规模约为3700亿(民营约占9%,344亿),在众多医疗服务细分市场中规模最大,预计至2025年,中国肿瘤治疗行业市场规模将达到7,003亿元,期间年复合增长率为12.6%

二、肿瘤行业产业链介绍

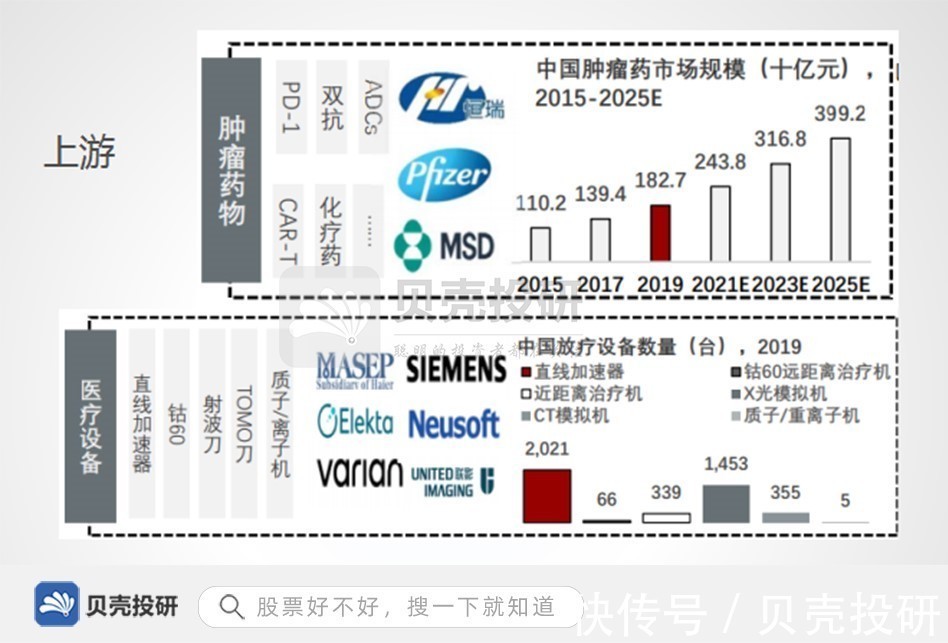

中国肿瘤治疗行业产业链分为三个环节,分别为上游的药械供应者,中游的肿瘤治疗服务提供者及下游的临床医疗需求者。

现如今,我国肿瘤药物的市场规模已超过2000亿元,到2025年有望达到近4000亿元,年复合增长率为21.58%,高于整个肿瘤行业市场规模增速,抗肿瘤药市场前景广阔;此外,我国90%肿瘤治疗用的医疗设备仍然依赖于进口,设备单价超过1000千万元,我国医疗器械生产水平与发达国家相比还有较大的差距。

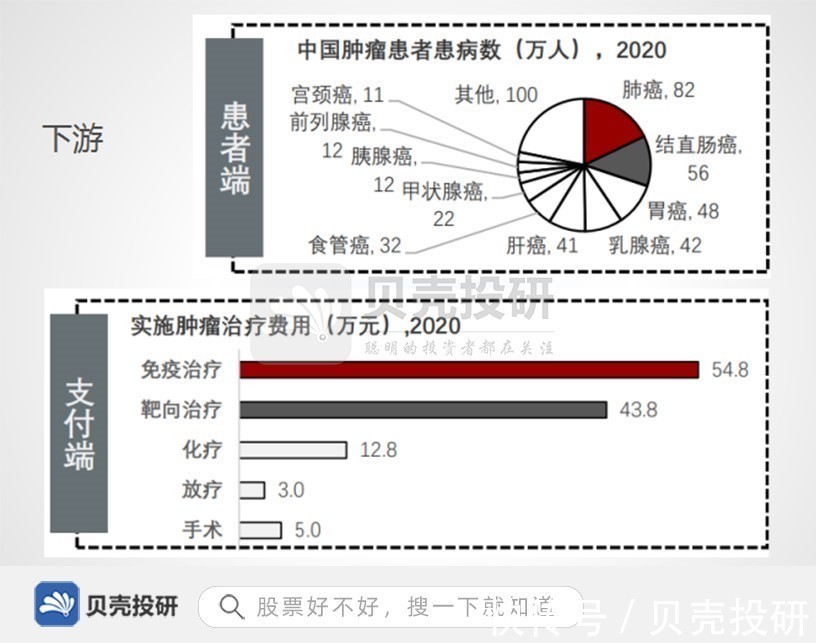

受限于我国医疗服务发展水平,公立医院仍然是肿瘤治疗服务的主体,并且医疗资源集中于一线城市,实施包括手术、放疗、化疗、靶向治疗及免疫治疗等服务。肿瘤医院治疗服务产生的收入规模超过千亿元。但显然,未来私立医院崛起以及医疗资源下沉将是行业发展趋势。

由已知,2020年中国癌症新发病例457万例,位列前十名新发癌症类型占比超过75%,未来癌症发病人数将只增不减。而我国超过70%肿瘤患者在不同阶段均需要放疗,放疗费用为1-3万元/疗程;此外,靶向治疗与免疫治疗的花费更为昂贵,其每年花费分别为14.6-43.8万元/年,及18.3-54.8万元/年。

抗肿瘤产业链下游需求旺盛为上游及中游提供了发展基础。

三、相关政策分析

近年来为改变我国抗肿瘤行业发展现状,提高抗肿瘤治疗水平,提高治愈率,改善人们的生活,中国政府陆续出台多轮政策降低抗癌药物价格,同时鼓励创新药械企业持续创新,最终帮助肿瘤患者临床获益并且降低医疗负担。

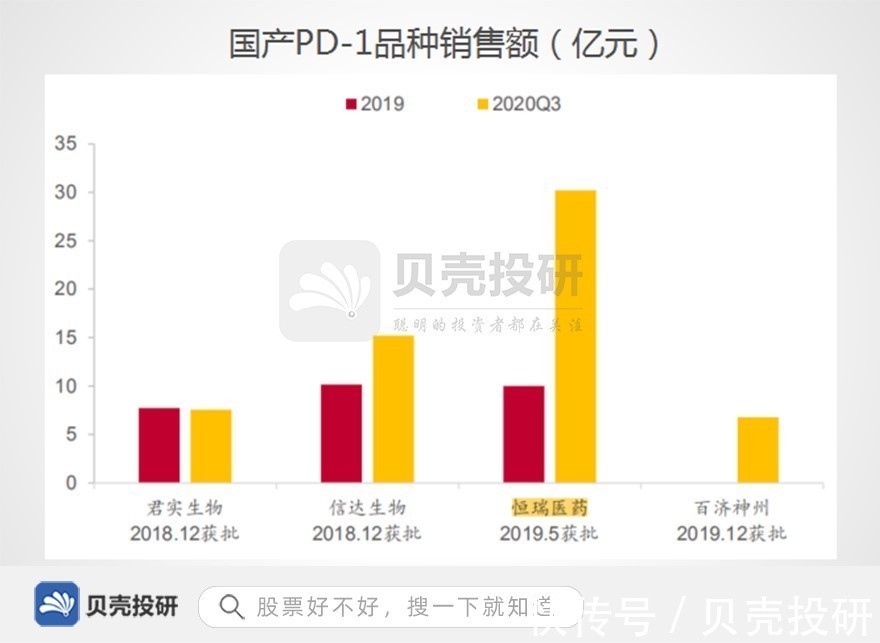

自2016年启动首轮国家医保谈判至今,国产所有获批上市的4款PD-1/PD-L1产品均在2019年、2020年陆续加入医保目录,2020年3款国产PD-1的价格平均降幅达80%。

四、抗肿瘤药生产企业

当前,医保谈判加速创新药物放量,同时也为潜在在研产品设定了价格天花板,同一赛道下的竞争程度可能会愈加激励,尤其是靶向药领域。

因此,在对创新药企业进行研究或选择时要考虑多个方面,企业是否在设计起点具有差异化且可行的靶点布局,产品是否具有确切的头对头临床试验数据支撑,能否在大癌种、空白细分领域、优先疗法方面占据先发市场,医保纳入、慈善援助下是否具备药物经济学优势以及管线厚度能否发挥规模经济优势、终端推广能力等。

1、恒瑞医药

恒瑞医药是传统的大型制药企业,与仿制药企业不同,恒瑞医药创新综合实力较强,目前已布局抗肿瘤的多个靶点,研发进度以及适应症范围均位居行业前列。

在创新药市场,产品推进上市之后,销售能力以及如何推广很重要,license-in品种最终都要落地产生销售收入才能对公司业绩带来贡献。而销售能力的差异,对产品的放量速度、销售峰值都有较大的影响。

而恒瑞医药在激烈的市场中便显示出突出的竞争力,以国产PD-1单抗品种为例,恒瑞医药的卡瑞利珠单抗上市时间晚于信达生物和君实生物,但凭借强大的销售能力,在同靶点药物中国内销售额已稳居第一。

2、百济神州

百济神州是Biotech生物科技企业的代表,这一类企业以研发实力突出、研发进度快以及尚未盈利为主要特征,系统性风险较大。

百济神州在实体瘤和血液肿瘤方面有着丰富的产品管线布局,包括具有成为best-in-class潜力的管线产品。目前,百济神州两款自主研发的药物,BTK抑制剂百悦泽(泽布替尼胶囊)正在美国和中国进行销售,抗PD-1抗体药物百泽安(替雷利珠单抗注射液)在中国进行销售。据悉,到今年底,百济神州预计将拥有12款商业化产品。

3、再鼎医药

我国中小Biotech生物科技企业之所以比大型制药企业成长快,还有一个便是它们在发展起步阶段采用了license-in(许可引进)模式

文章来源:《肿瘤》 网址: http://www.zlzzs.cn/zonghexinwen/2021/0831/1717.html